一、需求层面: 80后与 90后的新家长带来新教育需求

年轻家长已经成为或即将成为早幼教消费群体。从使用者与付费者的角度,教育的使用者(学生)和教育的付费者(家长)是分离的,使用者使用教育产品和服务,而消费者关注使用者使用产品和服务后的结果。这一特性在幼教领域最为明显。企业不仅需要研究使用者特性,还需要关注付费者的想法。而一代作为新一代家长,他们的特性无疑更值得我们研究。1、人口结构变化:二胎政策下中国迎来新一轮婴儿潮

如今,上一轮婴儿潮期间出生的 80 后与 90 后已经步入或者正在步入生育年龄,在2015 年 10 月二胎政策全面开放的时代背景下,新一轮婴儿潮正推动中国的人口结构发生全新的变化。

80后与 90后占总人口1/3。上个世纪80 年代末期到 90 年代,由于新中国成立后婴儿潮第一代已经到了婚育时期,中国出现了第三次婴儿潮。根据报告显示,中国新一代消费者拥有 4 亿之多,是中国总人数的1/3,是美国同代人的5倍,更是超过了美国和西欧劳动力人口之和。“二胎政策”带来新一轮婴儿潮。受人口的计划生育影响,我国 0-14 岁人口在 2011年达到最低点 22,164 万人,并于 2012 年和 2013 年缓慢增长,增长率为 0.1%~0.5%。而 0-6 岁的婴幼儿的人口在 2014 年之前的五年中基本保持平稳,维持在 11,210 万人左右。在 2013 年局部开放二胎政策后,2014 年 0-14 岁人口开始回升,增长率达到 1%,占总人口的 16.49%,占比为 4 年最高。

根据全国政协人口资源环境委员会第四次人口与发展座谈会口径,2016 年上半年出生人口同比增长 6.9%,其中二孩出生占比超过 40%,二胎政策实施平稳,生育状况与政策调整前的预判基本吻合。

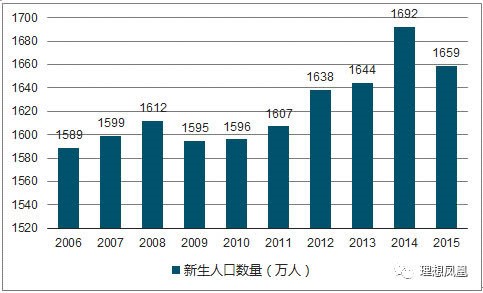

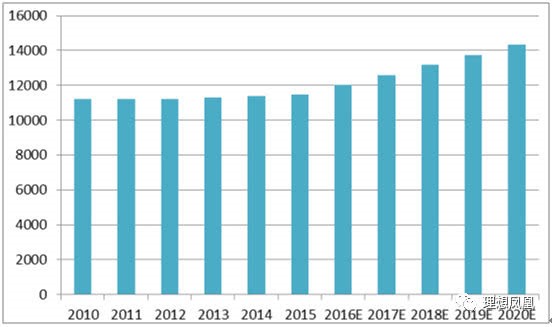

2017 年 1 月 25 日,国务院发布《国家人口发展规划(2016-2030 年)》,该规划提出目标:2020 年全国总人口达到 14.2 亿人左右,2030 年达到 14.5 亿人左右。根据预测,未来几年每年将有 2000 万左右新生儿出生,全国 0-6岁婴幼儿数量将在 2020 年达到 1.43 亿,较 2014 年增加 2959 万。婴幼儿数量的增长无疑将带来早幼教市场规模的相应增长。2006~2015 出生人数(万人)

0~6 岁婴幼儿数及预测(万人)

2、社会阶层变化:年轻家长引领消费升级

收入结构消费结构变化明显。如今,越来越多的 80 后与 90 后步入社会,这一代人刚好受益于 1999 年教育部出台的《面向 21 世纪教育振兴行动计划》的大学扩招计划,这些拥有高学历的人群广泛步入金融、互联网等高收入领域,成为公司白领,创新人员和管理人员。他们正在用自己的知识和能力优势在社会中取得相应的高收入。随之而来,我国的收入和消费人群结构也正在发生明显变化。

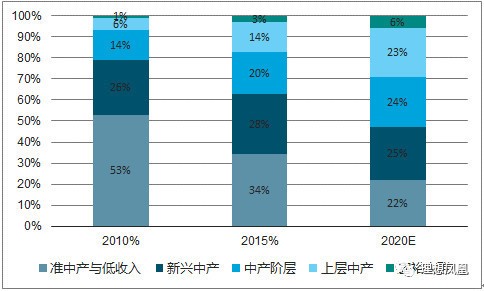

据预测,中国 80 后、90 后的平均年收入将从 2014 年的 5900 美元(约 3.63 万元)增长至 2024 年的 1.3 万美元(约 8.96 万元)。显而易见,年轻一代将成为新兴中产阶级。未来这群年轻人必将成为中国消费的中坚力量,他们的消费意愿、消费能力、消费理念将强烈冲击着未来的消费市场,更甚于经济结构的转型升级。中国收入阶层变化

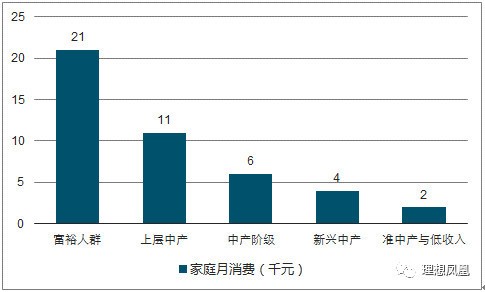

不同收入阶层消费水平比较

3、高收入人群比例上升推动高端精英教育

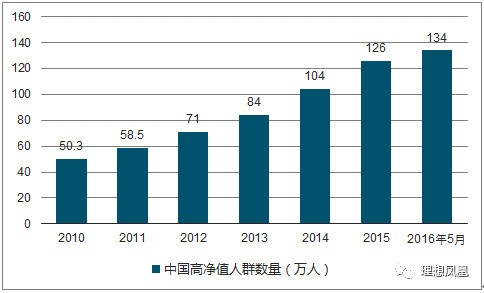

截至2015 年,中国的百万富翁数量超 133 万人,近万中国人资产净值超 5000 万美元,增幅近 24%,人数位居世界第二。Wind 数据显示,中国高净值人群数量以每年 20 万人左右的数量持续稳定增长,在 2016 年 5 月已经达到 134 万人。这一部分高收入人群对子女的教育投入显著高于其他人群,他们更追求高端教育和精英教育,在高端教育投入方面价格敏感度更低。因此,高收入人群的增加直接导致高端教育和精英教育市场的扩大。中国高净值人群数量

据智研咨询数据分析,2007—2015 年全国幼儿园数量和在园人数持续稳定增加,2015 年我国幼儿园约22.37 万所,比上年增加 1.38 万所,入园幼儿 2008.9 万人,多地存在入园难问题,幼儿园供给不足。

据测算我国学龄前儿童将在 2021 年达到最大值约 5751 万人,需要幼儿园近 32 万所。民办园将是填补近 10 万缺口的主力军,举办者往往选择中高端园,再考虑旧园升级改造以及现有中高端园存量,企业市场空间巨大,将会催生一大批优质的高端国际幼儿园。

2010-2015 年我国幼儿园数量走势图

4、新兴中产阶级助推幼教领域需求增长,蕴藏巨大空间

根据统计数据显示,2016 年中国的中产阶级已经达到 2.25 亿,预计 2020年将达 4 亿。中产阶级规模迅速发展消费需求更高,消费观念更加开放,已经带来也将进一步推动中国社会的整体消费升级。

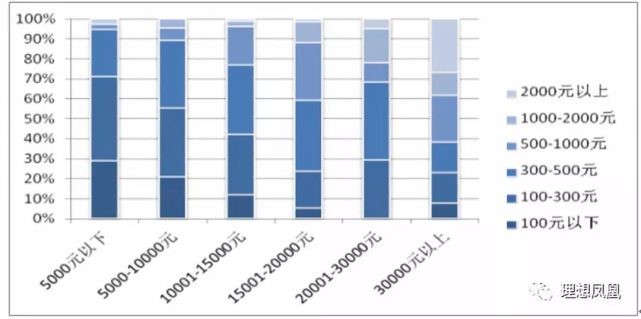

根据0-6 岁家庭月收入/每月教育支出情况显示,月收入在 5000 元以下的家庭,近七成每月支出中早教教育费用为 300 元以下;月收入达到 10000 元以上,教育支出有显著的增长,平均每月家庭早教教育支出达到 1000 元以上;月收入达到 30000 元以上,对教育的投资更加可观,20%以上的家庭每月投入 2000 元以上。虽然这些数据对比 2015 年略有提升,但是总体而言,0-6 岁孩子家庭月收入低于 30000 元的家庭每月用于早教产品的支出费用在 500 元以下的占比仍均超过 50%,足以说明家庭对于幼教产品的投入仍有巨大提升空间。我们认为随着 80 后职场地位的稳步提升和工资不断上涨,这新兴一代中产阶级家长对子女早期教育重视程度提升以及对幼教电子产品的接受程度提升,家长在婴幼儿教育支出也会不断增大。

学龄前家庭教育需求偏好与特点

2016 年中国 0-6 岁家庭月收入/ 平均月教育产品支出情况

二、供给层面:竞争格局稳态远未形成,蕴藏巨大投资机会

目前全国范围内拥有市场影响力及集中度较高的幼儿园品牌屈指可数。截至 2015年,我国幼儿园数量达 22.37 万家,其中民营幼儿园 14.64 万家,占比 65%。园所数量最多的前五位民办机构,合计幼儿园市场占有率不到 2%,幼教行业还处于起点位臵,等待着资本市场的整合与品牌化。

目前,幼儿园行业集中度低,行业割据现象严重,未能形成规模化布局。全国规模较大的五个代表性幼儿园企业:红缨、北京博苑幼儿园连锁、红黄蓝、金色摇篮,诺贝儿他们相加的园所总数仅占全国幼儿园总数(22.37 万所)的 1.44%,幼教前 100 家幼儿机构市场占有率不足 5%。

行业内企业格局较小,未出现能够把控市场的龙头企业。纵观我国幼儿教育产业链,线上幼儿教育市场为用户提供各种教育资源,平台和技术资源供应商处于产业链上游。而线下教育资源则直接或间接通过代理商、渠道商到达用户手中。整个产业链较为零散,上下游割据现象较为严重,协同效应较差,缺乏行业领头羊,尤其以下游线下幼儿教育机构最为严重。

除此之外,中国幼教政府投入少,地区差异大,整体水平低下,两极分化现象严重。低端幼儿园软硬件条件落后,而高端幼儿园人满为患却依旧供不应求。14 年中国高端幼儿园数量总达 4208 所,市场占有率仅为 2%,幼儿教育内容市场较为分散,各种类型的内容产品层出不穷,教育理念流派众多,同时市场参与者众多,产品水平参差不齐,缺乏系统化。

提前布局的公司拥有先发优势,有助于打造品牌壁垒。早幼教市场中,部分公司已经进行全方位的生态产业链布局,发展自己的特色优势,打造属于自己公司的品牌壁垒。

我们预计随着早幼教市场的不断扩张,行业并购热潮仍将持续并带来投资机遇。随着越来越多地设计教育领域,教育资产的证券化将不断加速。

与此同时,随着更多并购案例的出现,教育资产的稀缺性将会下降,行业将逐步整合,形成较为成熟的竞争格局。

在此过程中,模式优秀、业绩能兑现的教育企业将脱颖而出,细分领域龙头也将持续整合领域内优质资产并做产业链延伸,能否及时发掘这些公司将决定能否把握投资的重要机遇。